Thống kê từ báo cáo tài chính quý I/2025 cho thấy, nợ xấu tại nhóm các ngân hàng niêm yết tiếp tục xu hướng gia tăng, với tổng giá trị vượt 265 nghìn tỷ đồng, tăng 18,5% so với cùng kỳ và hơn 16% so với cuối năm 2024, tương đương mức tăng khoảng 37 nghìn tỷ đồng. Trong đó, có tới 22/27 ngân hàng ghi nhận quy mô nợ xấu tăng so với cùng kỳ năm trước; trong khi đó, có tới 14 nhà băng giảm tỷ lệ bao phủ nợ xấu.

Bức tranh sáng - tối của nợ xấu ngân hàng

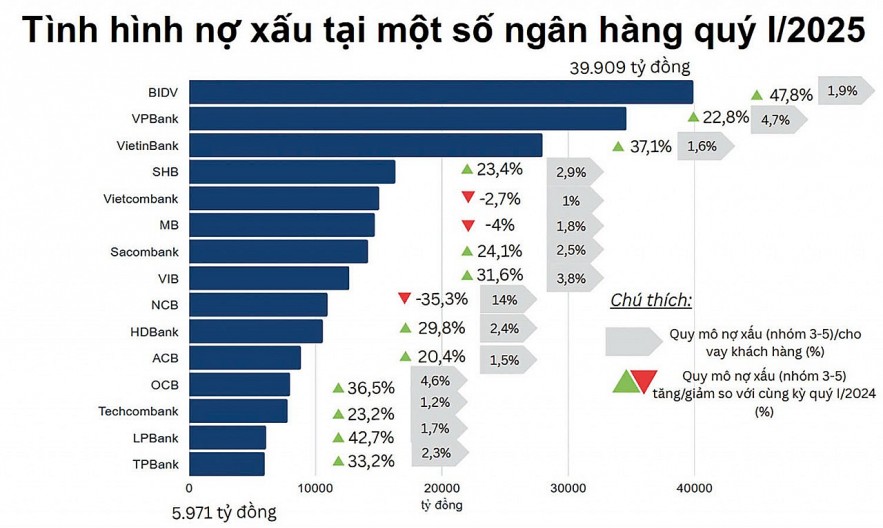

Xét về quy mô nợ xấu (nợ nhóm 3 - 5), các ngân hàng lớn tiếp tục dẫn đầu về quy mô nợ xấu, lần lượt ở mức 39.909 tỷ đồng, 34.611 tỷ đồng và 27.971 tỷ đồng. Tuy nhiên, các “ông lớn” quốc doanh vẫn duy trì được tỷ lệ nợ xấu thấp và tỷ lệ bao phủ nợ xấu cao so với toàn ngành, phản ánh năng lực kiểm soát rủi ro tốt.

So sánh với cùng kỳ năm 2024, quy mô nợ xấu tăng mạnh tại nhiều ngân hàng, đáng chú ý, một số ngân hàng tư nhân có quy mô vừa và nhỏ cũng chứng kiến mức tăng hai chữ số như: Saigonbank tăng 46%; VIB (tăng 31,6%)... Ở chiều ngược lại, VietABank và NCB ghi nhận mức giảm quy mô nợ xấu lần lượt là 48,7% và 21,2% so với cùng kỳ.

Bên cạnh đó, thống kê tỷ lệ quy mô nợ xấu (nhóm 3 - 5)/cho vay khách hàng của các ngân hàng cho thấy, những ngân hàng có tỷ lệ nợ xấu thấp nhất trong quý này là VietABank (0,7%), Vietcombank (1%) và Techcombank (1,2%). Đây là những con số rất tích cực, đặc biệt trong bối cảnh nhiều ngân hàng đang chứng kiến nợ xấu gia tăng. Cùng với đó, nhiều ngân hàng còn ghi nhận tỷ lệ nợ xấu giảm, cho thấy nỗ lực xử lý hoặc thu hồi nợ xấu hiệu quả, đặc biệt là VietABank và NCB với mức giảm rất mạnh 14,9% cùng kỳ.

Đáng chú ý, quý I/2025 chứng kiến sự thay đổi trong tỷ lệ bao phủ nợ xấu, chỉ số đo lường dự phòng rủi ro cho vay khách hàng/quy mô nợ xấu (nhóm 3 - 5). Theo đó, Vietcombank là ngân hàng có tỷ lệ này cao nhất toàn hệ thống, đạt 216,1%, tức dự phòng gấp hơn 2 lần quy mô nợ xấu hiện tại, giúp ngân hàng chủ động ứng phó với các rủi ro phát sinh. Tiếp sau là Techcombank (111,6%), VietinBank (136,8%). Riêng VietABank mới gia nhập nhóm có tỷ lệ bao phủ nợ xấu cao, nâng số lượng các ngân hàng giữ được tỷ lệ bao phủ nợ xấu 3 chữ số lên 4 nhà băng, thể hiện sự chủ động trong trích lập dự phòng, ngăn ngừa rủi ro.

Ngược lại, một số ngân hàng đang có tỷ lệ bao phủ nợ xấu ở mức thấp, dưới 40% như OCB (30%), Saigonbank (31,6%)... Đáng lưu tâm, so với cùng kỳ năm trước, nhiều ngân hàng tiếp tục ghi nhận tỷ lệ bao phủ nợ xấu giảm dù quy mô nợ xấu và tỷ lệ nợ xấu vẫn tăng như OCB (giảm 11%), VIB (giảm 11,2%).

Ngân hàng loay hoay xử lý nợ xấu, chờ gỡ vướng pháp lý

Chia sẻ tại Đại hội đồng cổ đông được tổ chức mới đây, Tổng Giám đốc OCB Phạm Hồng Hải giãi bày, kết quả kinh doanh năm 2024 không đạt kỳ vọng chủ yếu do sự gia tăng nợ xấu từ nhóm khách hàng cá nhân. Mặc dù dư nợ cho vay nhóm này chỉ chiếm dưới 5% tổng dư nợ và đều có tài sản bảo đảm, nhưng quá trình xử lý tài sản đảm bảo thường kéo dài. Trong thời gian chờ xử lý, ngân hàng buộc phải trích lập dự phòng rủi ro, chính khoản trích lập này ảnh hưởng đáng kể đến kết quả kinh doanh.

Cũng theo ông Từ Tiến Phát - Tổng Giám đốc ACB, thời gian qua, nợ xấu gia tăng do một số yếu tố liên quan đến thị trường động sản, dù vậy, mục tiêu kiểm soát nợ xấu dưới 2% khả thi vì có nhiều tín hiệu tốt bắt đầu trở lại trên thị trường và những chính sách của Chính phủ kỳ vọng sẽ kéo theo nhiều thay đổi thời gian tới. Bên cạnh đó, ACB là ngân hàng bán lẻ, không tập trung cho vay vào nhóm doanh nghiệp cụ thể nào, đặc biệt là trong lĩnh vực bất động sản. Nhờ đó, rủi ro tín dụng được phân tán.

Ngoài ra, phần lớn khoản vay tại ACB đều có tài sản bảo đảm. Riêng mảng cho vay bất động sản, hiện nay 98% là các khoản vay có tài sản đảm bảo, chỉ 2% là tín chấp, do đó, kỳ vọng nợ xấu năm 2025 sẽ tiếp tục được kiểm soát tốt.

Cùng chung quan điểm, theo Chủ tịch VIB Đặng Khắc Vỹ, việc Nghị quyết 42/2027/QH14 chưa được luật hóa cũng khiến quá trình thu hồi nợ từ khách hàng cá nhân trở nên đặc biệt khó khăn và đang tác động mạnh đến các ngân hàng bán lẻ như VIB. Ngân hàng nhiều lần kiến nghị tháo gỡ điểm nghẽn này và kỳ vọng luật hóa Nghị quyết 42/2027/QH14 tới đây.

Nếu được triển khai, đây sẽ là cột mốc quan trọng với toàn ngành ngân hàng nói chung và với VIB nói riêng, khi các khoản nợ cá nhân có thể được xử lý nhanh chóng, qua đó đóng góp tích cực vào lợi nhuận.

Cũng theo lãnh đạo VIB, ngân hàng tập trung vào cho vay cá nhân với tỷ lệ tài sản bảo đảm lên tới 80% và thực hiện trích lập dự phòng đầy đủ, theo đúng chuẩn mực kế toán và quy định của Ngân hàng Nhà nước. Với tài sản đảm bảo là động sản, VIB trích lập dự phòng 100%; đối với bất động sản, sau hai năm ngân hàng sẽ phải trích lập dự phòng toàn bộ.