Hiện tượng trái ngược với trạng thái “bùng nổ” trong giai đoạn 2 năm trước đó và một số vụ việc vi phạm đã dấy lên quan ngại về triển vọng tăng trưởng và thu hút đầu tư của thị trường.

Triển vọng thị trường chứng khoán Việt Nam 2022. Ảnh: Trọng Hiếu

Dự báo triển vọng năm 2022

VNIndex đã lấy lại thành công ngưỡng 1.200 điểm cuối tháng 7 là tín hiệu khá tích cực sau chuỗi biến động mạnh của thị trường từ đầu năm. Câu chuyện tăng trưởng bền vững vẫn còn ở phía trước song dự báo thị trường sẽ “sáng hơn” trong nửa cuối năm 2022, sẵn sàng cho những bước tiến xa hơn trong dài hạn. Sáu yếu tố hỗ trợ cho sự phục hồi của TTCK Việt Nam.

Một là, môi trường pháp lý ngày càng hoàn thiện: Chiến lược Tài chính đến năm 2030 (ban hành theo Quyết định số 368/QĐ-TTg ngày 21/3/2022) và Nghị quyết số 86/NQ-CP ngày 11/07/2022 là dấu mốc quan trọng tạo điều kiện cho sự phát triển TTCK nói riêng và thị trường tài chính Việt Nam nói chung theo hướng an toàn, minh bạch, hiệu quả và bền vững hơn, tăng cường vai trò huy động nguồn lực cho phát triển KT-XH. Cùng với đó là chuyển biến về chất của thể chế, công nghệ, năng lực quản lý, giám sát theo hướng minh bạch và chuyên nghiệp (xây dựng hệ thống cảnh báo sớm, hoàn thiện tiêu chí nâng hạng lên TTCK mới nổi; đa dạng hóa các sản phẩm, dịch vụ, quỹ đầu tư; bước tiến kỹ thuật như áp dụng T+2 từ ngày 29/8/2022, giao dịch lô lẻ…).

Hai là, theo WB và IMF (T7/2022), lạm phát toàn cầu dự báo dịu dần từ giữa quý 3/2022, kinh tế thế giới có thể chỉ xảy ra suy thoái kỹ thuật cục bộ ở một số quốc gia, đạt mức tăng trưởng khoảng 2,9-3,2% năm 2022 và 2,9% năm 2023. Kinh tế Việt Nam, theo kịch bản cơ sở của chúng tôi, có thể đạt mức tăng trưởng 6,8-7,1% năm 2022 và 6,5-7% năm 2023, CPI năm 2022-2023 khoảng 4%.

Ba là, vai trò hàn thử biểu của TTCK đang dần trở về quỹ đạo: giá cổ phiếu sụt giảm phản ánh những thách thức, quan ngại về bối cảnh rủi ro, bất định, lạm phát, lãi suất và tỷ giá gia tăng, song điều quan trọng hơn là TTCK đang dần lấy lại vai trò “hàn thử biểu của nền kinh tế” - mối liên hệ đã từng ở trong trạng thái lỏng lẻo trong giai đoạn thị trường tăng nóng vừa qua. Nếu TTCK vận hành đúng quỹ đạo, đây sẽ là hàn thử biểu và cũng là kênh dẫn vốn quan trọng cho đầu tư phát triển. Tổng mức vốn huy động qua thị trường cổ phiếu và trái phiếu năm 2021 chiếm 24,7% tổng vốn đầu tư toàn xã hội.

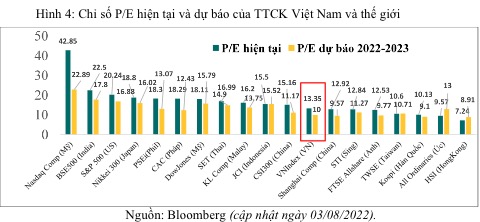

Bốn là, triển vọng tăng trưởng lợi nhuận doanh nghiệp và mức định giá hấp dẫn. Tính đến hết ngày 02/08/2022, chỉ số giá/lợi nhuận (P/E) của sàn HSX ở mức 13,35 lần và thấp hơn 1,3-1,8 lần chỉ số P/E của nhiều TTCK khu vực ASEAN, Trung Quốc, Ấn Độ. Với triển vọng tăng trưởng lợi nhuận (EPS) dự kiến ở mức 20-25% năm 2022, ước tính P/E forward của TTCK Việt Nam giai đoạn 2022-2023 sẽ ở mức thấp 9-10 lần, VNIndex dự báo có thể quay lại vùng khoảng 1.350-1.450 điểm (tăng khoảng 10-15% so với mức hiện tại). Các nhóm ngành, các cổ phiếu có triển vọng tăng trưởng mạnh là những ngành có sự kết hợp hiệu quả giữa tăng trưởng lợi nhuận cao (cao hơn năm 2021 và trung bình thị trường) và “nội lực riêng” như du lịch, bán lẻ, CNTT, viễn thông, dược phẩm, ngân hàng, năng lượng, logistics, giáo dục – đào tạo…

Năm là, khối ngoại mua ròng, dòng vốn nội vẫn trong trạng thái sẵn sàng: sau chuỗi bán ròng liên tiếp trong năm 2020-2021, lũy kế 7T/2022, khối ngoại đã mua ròng 3.650 tỷ đồng (157 triệu USD) trong khi nhiều thị trường mới nổi Châu Á vẫn ghi nhận mức bán ròng lớn như Đài Loan (35,3 tỷ USD), Ấn Độ (29), Hàn Quốc (16,5 tỷ USD), Philippines (0,9 tỷ USD). Với nhà đầu tư nội, cùng với kỷ lục mới về số lượng tài khoản mở mới, lượng tiền gửi của nhà đầu tư tại các CTCK cũng ở mức khá cao (khoảng 70.000 tỷ đồng, cao hơn 16,6% so với thời điểm quý I/2021 khi VNIndex ở mức tương đương 1.200 điểm). Đây là những tín hiệu tích cực cho thấy dòng vốn vẫn đang chờ đợi, sẵn sàng đón nhận các cơ hội đầu tư mới, xu hướng đầu tư giá trị, dài hạn và bền vững hơn.

Sáu là, sản phẩm đầu tư ngày càng đa dạng, hấp dẫn hơn: so với giai đoạn thị trường suy thoái năm 2008-2009 và 2011-2013 khi nhà đầu tư chỉ có sự lựa chọn là duy trì tỷ lệ tiền mặt cao và chờ cơ hội thì đến nay sự lựa chọn đầu tư trên TTCK ngày càng đa dạng với cổ phiếu, chứng chỉ quỹ đóng, chứng chỉ quỹ ETF, chứng quyền có đảm bảo, trái phiếu Chính phủ và doanh nghiệp, TTCK phái sinh…. Nếu thanh khoản trên TTCK cơ sở giảm mạnh thì TTCK phái sinh lại khá sôi động: số lượng tài khoản phái sinh cuối tháng 6/2022 đạt 1,1 triệu tài khoản, gấp 1,61 lần năm 2021; khối lượng giao dịch bình quân hơp đồng tương lai VN30/phiên đạt mức kỷ lục 209.559 hợp đồng trong 6T/2022, tăng 10,9% so với năm 2021; khối lượng mở OI đạt 39.943 hợp đồng, tăng 33,8% so với tháng 6/2021; hợp đồng tương lai TPCP kỳ hạn 10 năm đạt 4.000 hợp đồng, gấp 3,4 lần cả năm 2021.

Tuy nhiên, bên cạnh rủi ro kinh tế - tài chính nêu trên, một số yếu tố bất cập nội tại đang thách thức đà tăng trưởng của TTCK Việt Nam. Đó là thể chế chưa hoàn thiện, chưa đồng bộ và thiếu nhất quán; niềm tin nhà đầu tư có phần suy giảm; giá trị giao dịch bình quân/1 tài khoản giảm mạnh (chỉ ở mức 80 triệu đồng, thấp hơn 3 lần mức đỉnh 240 triệu đồng của năm 2021); kế hoạch tăng vốn gặp nhiều thách thức, tỷ lệ thành công thấp; hiện tượng thao túng giá ngày càng tinh vi, phức tạp; chất lượng của trung gian tài chính và DN niêm yết chưa đồng đều; việc minh bạch hóa thông tin chưa theo đúng quy định, chuẩn mực; mức độ chuyên nghiệp của nhà đầu tư chưa cao… Đây chính là những bất cập mà Chính phủ, cơ quan quản lý đã nhận diện và trong lộ trình khắc phục, hoàn thiện.

Một số kiến nghị

Tính đến sự tăng trưởng tích cực về cả về điểm số và thanh khoản vào cuối năm 2022, TTCK Việt Nam vẫn luôn tiềm ẩn nguy cơ chuyển sang trạng thái rủi ro cao hơn nếu thiếu các biện pháp kịp thời, hiệu quả. Vì vậy, chúng tôi có 5 kiến nghị chính sau.

Một là, đẩy nhanh tiến trình hoàn thiện thể chế: Ban hành “Chiến lược phát triển TTCK Việt Nam đến năm 2030” và kế hoạch phát triển 5 năm theo hướng phát triển chiều sâu, gia tăng hiệu quả, nâng cao vai trò kênh dẫn vốn dài hạn quan trọng cho nền kinh tế; Sớm ban hành Nghị định 153/2020/NĐ-CP sửa đổi về phát hành TPDN và rà soát Luật Chứng khoán sửa đổi 2019, trong đó chú trọng các quy định về điều kiện phát hành TPDN, điều kiện và tiêu chuẩn nhà đầu tư chứng khoán chuyên nghiệp, xử phạt vi phạm trên TTCK;

Ban hành Quy chế hướng dẫn Thông tư 120/2020/TT-BTC về giao dịch T+0 (ước tính T+0 có thể giúp thanh khoản thị trường tăng thêm ít nhất 50%);

Bổ sung Nghị định 155/2020 ngày 31/12/2020 về thủ tục, quy trình hủy niêm yết, thời hiệu xử lý, cơ chế công bố thông tin, bảo vệ cổ đông nhỏ lẻ… liên quan đến việc hủy niêm yết đảm bảo quyền lợi, nghĩa vụ của doanh nghiệp và hạn chế rủi ro cho nhà đầu tư.

Hai là, tăng chất lượng nguồn cung chứng khoán: Các công ty đại chúng chú trọng áp dụng các chuẩn mực kế toán quốc tế (IAS), chuẩn mực báo cáo tài chính quốc tế (IFRS); tăng cường các thông tin, báo cáo bằng Tiếng Anh; chủ động tích hợp các yếu tố phát triển bền vững (ESG), tiêu chí xanh vào hoạt động kinh doanh;

Tăng cường thu hút vốn đầu tư chiến lược nhằm nâng cao năng lực tài chính, hiệu quả kinh doanh;

Nghiên cứu sửa đổi một số tiêu chí của VN30 đảm bảo chất lượng, quy mô, hiệu quả của các doanh nghiệp lớn, dẫn dắt thị trường.

Ba là, nâng cao năng lực công nghệ, chuyển đổi số và hiệu quả quản lý, giám sát: Tăng cường ứng dụng công nghệ trong quản lý, giám sát (đặc biệt là hệ thống cảnh báo sớm về bong bóng tài sản, cảnh báo sớm về các giao dịch bất thường, giao dịch đáng ngờ, nội gián…);

Chuẩn bị các điều kiện kỹ thuật, hạ tầng thiết bị, công nghệ cho việc giao dịch T+0; vận hành sàn giao dịch trái phiếu riêng lẻ thứ cấp và phấn đầu nâng hạng thị trường lên thị trường mới nổi trước năm 2025;

Hoàn thiện các tiêu chí giám sát phù hợp với mức độ tinh vi, phức tạp của tội phạm tài chính, tội phạm công nghệ cao;

Tiếp tục xử lý nghiêm minh các vi phạm liên quan đến phát hành, giao dịch cổ phiếu, trái phiếu vừa qua vừa tăng tính răn đe vừa đảm bảo nghĩa vụ chi trả cho nhà đầu tư;

Đẩy nhanh tiến trình chuyển đổi số trong lĩnh vực chứng khoán cùng với việc quan tâm xây dựng cơ sở thông tin, dữ liệu lớn, tăng cường an ninh mạng, bảo mật, an toàn dữ liệu…

Bốn là, tăng chất lượng của các trung gian tài chính: Cơ cấu lại, nâng cao tính trách nhiệm, năng lực công nghệ, tài chính và quản lý rủi ro của các tổ chức tài chính trung gian, CTCK, công ty quản lý quỹ, nâng chất lượng phục vụ thị trường tốt hơn (đặc biệt ứng dụng công nghệ số giúp định danh, giao dịch thuận tiện, nhanh chóng);

Phát triển hệ thống tổ chức định hạng tín nhiệm, nâng cao năng lực, chất lượng dịch vụ tư vấn, xếp hạng tín nhiệm, định giá…

Năm là, tăng cường chất lượng nhà đầu tư: Đa dạng hóa các hình thức tuyên truyền, đào tạo về kiến thức tài chính, chứng khoán, quản lý rủi ro trong đầu tư chứng khoán;

Phát triển nhà đầu tư tổ chức chuyên nghiệp (các loại hình quỹ đầu tư, quỹ hưu trí tự nguyện, DN bảo hiểm…); khuyến khích, định hướng nhà đầu tư cá nhân tham gia đầu tư cổ phiếu, TPDN thông qua các nhà đầu tư chuyên nghiệp, nâng cao hiệu quả đầu tư và giảm rủi ro. Theo đó, cần coi việc này như là một cấu phần quan trọng trong Chương trình giáo dục tài chính quốc gia như đã được nêu trong Chiến lược tài chính toàn diện và Chiến lược tài chính đến năm 2030.