Ngân hàng Nhà nước vừa ban hành Công văn số 4551/NHNN-CSTT gửi 25 tổ chức tín dụng, cho phép loại trừ phần dư nợ tăng thêm của các khoản vay phục vụ nhà ở xã hội, khu công nghiệp và khu chế xuất ra khỏi giới hạn tăng trưởng tín dụng bất động sản trong toàn bộ năm 2026.

Chính sách có hiệu lực từ 01/01/2026 - 31/12/2026 và không đồng nghĩa với việc nới lỏng tín dụng cho toàn thị trường bất động sản. Mục tiêu là tái phân bổ có định hướng dòng vốn vào các phân khúc phục vụ sản xuất, thu hút FDI và nhu cầu nhà ở thực, trong khi tiếp tục siết chặt với bất động sản thương mại, đầu cơ.

Đây là cơ chế ưu tiên phân bổ tín dụng thay vì nới lỏng tín dụng toàn diện. Các ngân hàng được khuyến khích đẩy vốn vào Nhà ở xã hội và Khu công nghiệp, nhưng vẫn phải tuân thủ giới hạn tăng trưởng tín dụng chung được Ngân hàng Nhà nước kiểm soát.

Trước đó, năm 2025, tín dụng cho bất động sản tăng khoảng 22%, cao hơn đáng kể so với tăng trưởng tín dụng toàn hệ thống 19%, đặt Ngân hàng Nhà nước trước áp lực kiểm soát rủi ro tập trung vốn. Song song đó, nhu cầu vốn cho hai phân khúc chiến lược vẫn bị tắc nghẽn - chương trình 1 triệu căn Nhà ở xã hội và phát triển hạ tầng Khu công nghiệp.

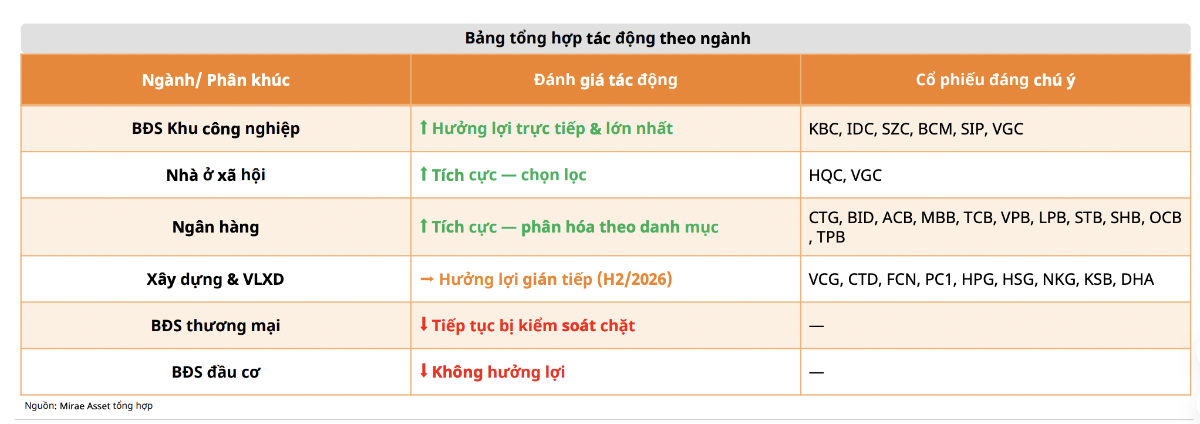

Theo nhận định của Mirae Asset, chính sách lần này được xem là giải pháp gạn đục khơi trong: tháo gỡ điểm nghẽn vốn cho các phân khúc ưu tiên trong khi duy trì kiểm soát đối với bất động sản thương mại và đầu cơ. Đây là cách tiếp cận phân hóa hơn so với việc nới hoặc siết room đồng loạt như các chu kỳ trước.

Mirae Asset đánh giá nhóm Khu công nghiệp là đối tượng hưởng lợi rõ ràng nhất trong cấu trúc chính sách lần này. Cơ chế loại trừ dư nợ Khu công nghiệp/Khu chế xuất khỏi hạn mức cho phép các ngân hàng tự tin giải ngân vốn trung và dài hạn — đây là điểm mấu chốt vì dự án hạ tầng Khu công nghiệp có thời gian hoàn vốn dài, và trước đây thường bị co lại khi ngân hàng gần chạm trần tín dụng bất động sản.

Dòng FDI tiếp tục dịch chuyển sang Việt Nam tạo nhu cầu bền vững cho quỹ đất Khu công nghiệp sạch, hạ tầng hoàn thiện — từ cả nhà đầu tư sản xuất lẫn logistics. Chính sách do đó tạo thêm nguồn lực vốn để đẩy nhanh giải phóng mặt bằng, hoàn thiện hạ tầng và mở rộng diện tích thương phẩm cho thuê.

GVR và PHR hưởng lợi gián tiếp qua tiến độ chuyển đổi đất cao su thành đất KCN. Câu chuyện đầu tư phụ thuộc nhiều vào tiến độ phê duyệt pháp lý hơn là tín dụng.

Trong khi đó, cuối tuần qua, Ngân hàng Nhà nước vừa công bố tuyên bố chung về chính sách tiền tệ đạt được với Bộ Tài chính Mỹ. Các nội dung chính bao gồm: Hai bên tái khẳng định cam kết về việc tránh thao túng tỷ giá hoặc hệ thống tiền tệ quốc tế nhằm ngăn cản việc điều chỉnh cán cân thanh toán hiệu quả hoặc để giành lợi thế cạnh tranh không công bằng.

Hai bên đồng ý rằng các biện pháp vĩ mô hay kiểm soát dòng vốn không nhằm vào tỷ giá để phục vụ mục đích cạnh tranh.

Ngân hàng Nhà nước cam kết công bố số liệu mua ngoại tệ ròng dương (bao gồm giao dịch giao ngay và kỳ hạn) hàng năm với độ trễ 3 tháng, bắt đầu từ năm 2027; Công bố số liệu về dự trữ ngoại hối và vị thế kỳ hạn phù hợp với Biểu mẫu Dữ liệu Dự trữ Quốc tế và thanh khoản ngoại tệ của IMF.

Chứng khoán Yuanta kỳ vọng dòng vốn FDI tiếp tục duy trì tăng trưởng mạnh mẽ vào Việt Nam. Với những cam kết và triển vọng ra khỏi danh sách giám sát, Việt Nam sẽ tiếp tục trở thành điểm đến của dòng vốn FDI bên cạnh xu hướng đa dạng hóa chuỗi cung ứng China +1.

Vốn đầu tư trực tiếp nước ngoài thực hiện tại Việt Nam 4 tháng đầu năm 2026 ước đạt 7,40 tỷ USD, tăng 9,8% so với cùng kỳ. Năm 2025, Mỹ đứng thứ 11 trong số các quốc gia có FDI đầu tư vào Việt Nam với tổng vốn đăng ký 610 triệu USD.

"Khi các nút thắt được tháo gỡ, và khi Việt Nam được ra khỏi danh sách giám sát các doanh nghiệp Bất động sản Khu công nghiệp và Xuất khẩu dự kiến sẽ hưởng lợi dù ở thời điểm hiện tại chưa thể ra khỏi danh sách giám sát ngay lập tức", Yuanta nhấn mạnh.

Quay ngược lại với Công văn mới của Ngân hàng Nhà nước, theo Mirae Asset, ngoài bất động sản khu công nghiệp, 25 ngân hàng trong danh sách được mở rộng dư địa tín dụng tại hai phân khúc ưu tiên, hỗ trợ tăng trưởng cho vay và thu nhập lãi thuần (NII) trong năm 2026. Đây là tín hiệu tích cực về định hướng chính sách, đặc biệt trong bối cảnh nhiều ngân hàng đã gần chạm trần tín dụng bất động sản từ đầu năm.

Việc loại trừ phần dư nợ tăng thêm của nhà ở xã hội khỏi hạn mức kiểm soát tín dụng bất động sản giúp phân khúc nhà ở xã hội trở thành lĩnh vực ưu tiên, tạo thêm động lực để các ngân hàng thương mại đẩy mạnh cho vay.

Với nhóm bất động sản, khi dòng vốn của chủ đầu tư được ngân hàng bảo lãnh và giải ngân ổn định, tiến độ xây dựng được đảm bảo, từ đó kích hoạt các gói tín dụng người mua nhà. Điều này giải quyết bài toán cốt lõi của thị trường nhà ở xã hội.

Nhà đầu tư cần phân biệt rõ giữa doanh nghiệp nhà ở xã hội thuần túy và doanh nghiệp bất động sản đại đô thị có kèm một phần nhà ở xã hội. Chính sách này chỉ tháo gỡ điểm nghẽn vốn cho phân khúc nhà ở xã hội theo định nghĩa pháp lý — không áp dụng đại trà.

Nhóm hưởng lợi cuối cùng là xây dựng. Khi Khu công nghiệp và nhà ở xã hội được đẩy nhanh tiến độ nhờ nguồn vốn tín dụng thông thoáng hơn, nhu cầu xây lắp và vật liệu xây dựng sẽ tăng theo — đặc biệt trong nửa cuối 2026 khi các dự án bắt đầu thực sự giải ngân. Đây là tác động độ trễ, nhà đầu tư nên chú ý thời điểm. Nhà thầu Xây lắp bắt đầu khởi công (VCG, CTD, FCN...)

Theo VnEconomy